ניהול כלכלי נבון: כיצד מחשבון קוד משרד הבריאות מסייע בחישוב מימון לבית אבות?

תכנון פיננסי לקראת מעבר של בן משפחה למסגרת טיפולית מתאימה הוא צעד שדורש המון רגישות והבנה. משפחות רבות מוצאות את עצמן מבולבלות מול העלויות הגבוהות והמושגים הרפואיים. במקום ללכת לאיבוד, יש דרכים חכמות לבדוק בדיוק איזה סיוע כלכלי אפשר לקבל ולעשות סדר בתקציב המשפחתי בצורה קלה ופשוטה. המעבר לבית אבות – התמודדות עם הבי…

תכנון פיננסי לקראת מעבר של בן משפחה למסגרת טיפולית מתאימה הוא צעד שדורש המון רגישות והבנה. משפחות רבות מוצאות את עצמן מבולבלות מול העלויות הגבוהות והמושגים הרפואיים. במקום ללכת לאיבוד, יש דרכים חכמות לבדוק בדיוק איזה סיוע כלכלי אפשר לקבל ולעשות סדר בתקציב המשפחתי בצורה קלה ופשוטה.

המעבר לבית אבות – התמודדות עם הבירוקרטיה והרגשות

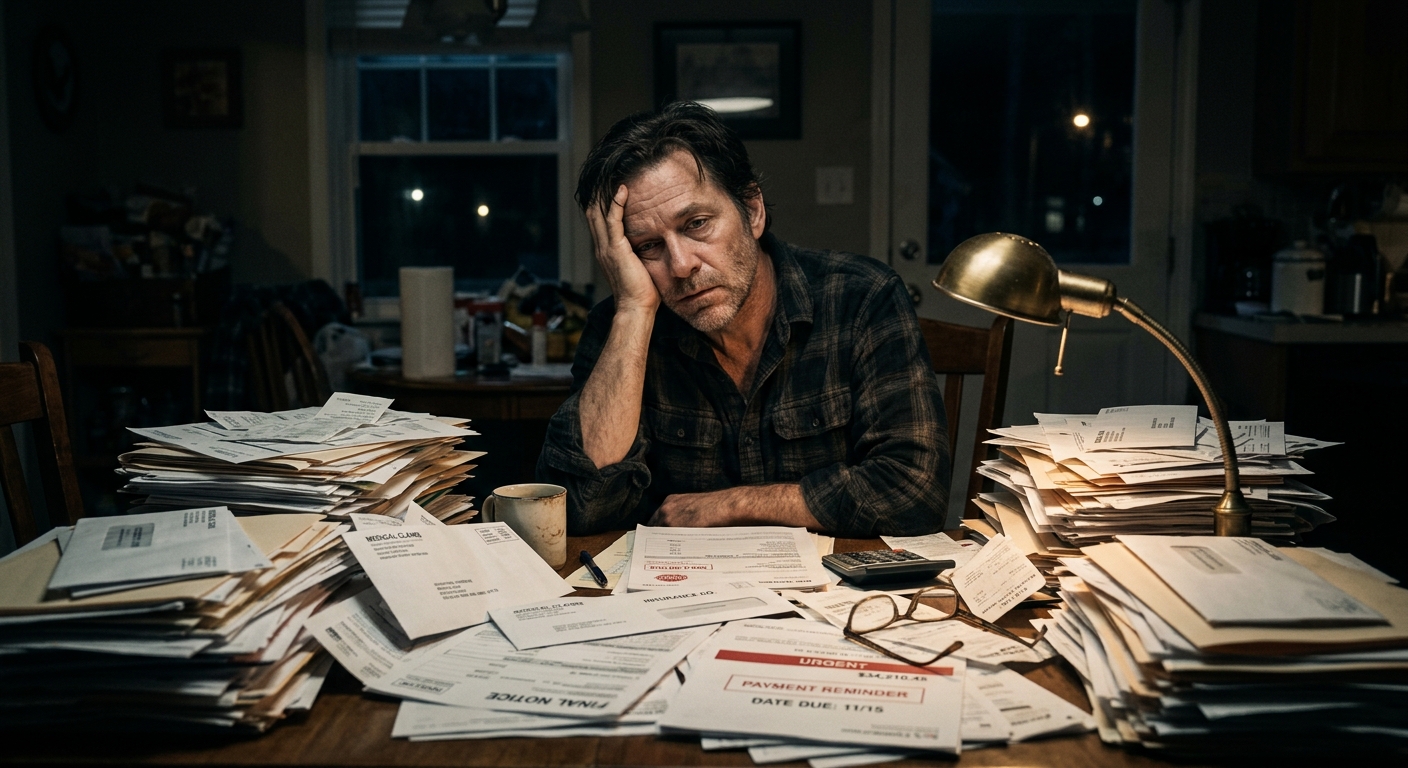

אבי מצא את עצמו יושב מול ערימת ניירות, מנסה להבין איך הוא ואחיו יצליחו לשלם על הטיפול של אמא שלהם. המצב הרפואי שלה הידרדר פתאום, והיה ברור שהיא צריכה השגחה צמודה של צוות רפואי לאורך כל שעות היממה. התסכול של אבי הלך וגבר כשכל פקיד נתן לו תשובה אחרת לגבי העלויות, והוא הרגיש שאין לו מושג מאיפה להתחיל. בדיוק בשלבים האלה, מתחילים להבין עד כמה מידע ברור יכול לחסוך עוגמת נפש אמיתית ותחושת אובדן שליטה.

חישוב ההוצאות החודשיות למסגרות טיפוליות שונות יכול להיראות מורכב, במיוחד כשכל משפחה מגיעה עם רקע כלכלי שונה לחלוטין. כדי לדעת כמה כסף באמת צריך להכין ולהבין את סכום ההשתתפות העצמית, כדאי להכיר כלי שנקרא מחשבון קוד משרד הבריאות שעושה סדר פשוט וברור במספרים. השימוש בכלים טכנולוגיים פשוטים מאפשר לקבל הערכה כלכלית ראשונית מבלי לצאת מהבית.

איך עובד הסיוע הממשלתי בפועל?

הבנת התהליך לקבלת המימון היא קריטית לניהול כלכלי תקין. התהליך עצמו בוחן את היכולת הכלכלית של הקשיש ושל ילדיו, כדי לקבוע כמה המדינה תממן מתוך העלות הכוללת של השהייה במסגרת החדשה.

קריטריונים מרכזיים לבדיקה

ההחלטה על גובה המימון מתבססת על כמה דברים עיקריים. קודם כל, בודקים את ההכנסות של הקשיש עצמו מקצבאות, פנסיות ונכסים מניבים. אחר כך, עוברים להסתכל על ההכנסות של הילדים, תוך התחשבות במצבם המשפחתי, מספר הילדים שלהם והוצאות קבועות כמו משכנתא או שכר דירה.

לכל משפחה יש נתונים שונים, ולכן הסכום הסופי של ההשתתפות העצמית משתנה באופן משמעותי ממקרה למקרה.

הכנת הניירת בצורה חכמה

איסוף המסמכים יכול לקחת לא מעט זמן, ולכן רצוי להתחיל אותו מוקדם ככל האפשר. צריך לארגן תלושי שכר של כל הילדים, אישורים מביטוח לאומי, דפי חשבון בנק וכל מסמך שמעיד על הכנסה או הוצאה מוכרת. ככל שהתיק מוגש בצורה מסודרת ומלאה יותר, ככה התהליך מול משרד הבריאות יהיה מהיר וחלק יותר.

| ⭐טיפ זהב⭐ תמיד כדאי לשמור העתקים של כל המסמכים שאתם מגישים לרשויות, כדי למנוע עיכובים מיותרים במקרה שנייר מסוים הולך לאיבוד בדרך. |

מתמקדים בעיקר – אילו מסגרות מתאימות למצב הרפואי?

כשמחפשים מקום חדש עבור בן או בת המשפחה, הרבה אנשים מתבלבלים בין דיור מוגן לבין מוסדות טיפוליים שמספקים מענה רפואי מקיף. חשוב לעשות את ההבחנה הזו, כי המימון הממשלתי ניתן אך ורק למסגרות רפואיות וסיעודיות, ולא למגורי עצמאים. יש כמה סוגים עיקריים של מסגרות שמקבלות תמיכה:

- מחלקות סיעודיות המיועדות לאנשים שזקוקים לעזרה מלאה וצמודה בפעולות היומיום כמו רחצה, אכילה ולבוש.

- מחלקות לתשושי נפש שמתאימות במיוחד לחולי דמנציה או אלצהיימר, וכוללות השגחה הדוקה וסביבה בטוחה ומוגנת במיוחד.

- מוסדות לסיעודי מורכב המספקים טיפול רפואי מתקדם עבור חולים שזקוקים למעקב רפואי צמוד וטיפולים מיוחדים כמו עירויים או הנשמה.

הבנת ההבדלים בין המחלקות השונות עוזרת למקד את החיפוש ולמצוא את המקום שמציע את הטיפול הטוב והמדויק ביותר למצב הנוכחי של ההורה. חשוב לאבחן בצורה מקצועית את הצרכים הרפואיים לפני שמתחילים לחפש מוסד ספציפי.

תכנון התקציב המשפחתי לטווח הארוך

מעבר של הורה למסגרת חוץ ביתית דורש היערכות כלכלית לא רק לחודש הראשון, אלא לשנים קדימה. כשההוצאות ברורות מראש, קל יותר לקבל החלטות בלי לחץ ובלי חשש מפני הפתעות פתאומיות בחשבון הבנק.

חלוקת הנטל הכלכלי במשפחה

אחת הנקודות הרגישות ביותר במשפחות היא איך לחלק את התשלום בין האחים. שיח פתוח ושקוף על היכולות הכלכליות של כל אחד מהילדים מונע מתחים מיותרים בעתיד. הסכמות ברורות מראש לגבי אופן התשלום מבטיחות שההורה יקבל את הטיפול המסור ביותר ללא מריבות רקע.

מעורבות שווה של כל בני המשפחה בתהליך התכנון יוצרת תחושת ביטחון ומאפשרת להתמודד עם האתגר הכלכלי יחד בצורה שקולה.

צעדים מעשיים לבניית התקציב

כדי שהמעבר יעבור בשלום גם מבחינה כלכלית, רצוי לפעול לפי סדר פעולות ברור שמונע טעויות ותקלות בהמשך הדרך.

- מיפוי של כל הנכסים והחסכונות העומדים לרשות ההורה, כולל קופות גמל וביטוחי סיעוד פרטיים שאולי נשכחו עם השנים.

- בדיקת הזכאות למימון חלקי או מלא דרך הרשויות, והגשת הבקשות בצורה מסודרת ומאורגנת לגורמים הרלוונטיים.

- בניית טבלת הוצאות והכנסות חודשית שלוקחת בחשבון את העלות הקבועה של המוסד יחד עם הוצאות נלוות כמו תרופות, חיתולים וטיפולים מיוחדים.

תכנון מדויק לפי השלבים האלה יבטיח יציבות פיננסית לאורך כל תקופת השהות של ההורה במסגרת החדשה.

| סוג המחלקה | רמת ההשגחה הרפואית | סיוע ממשרד הבריאות |

|---|---|---|

| מחלקה סיעודית | השגחה מלאה סביב השעון | כן, על בסיס מבחן הכנסות |

| מחלקת תשושי נפש | סביבה מוגנת וסגורה | כן, על בסיס מבחן הכנסות |

| דיור מוגן רגיל | עצמאות מלאה, מעקב קל | לא, במימון פרטי בלבד |

| 💡חשוב לדעת💡 אם חל שינוי פתאומי במצב הכלכלי של אחד מהילדים, כמו אובדן מקום עבודה, אפשר ורצוי להגיש בקשה לעדכון גובה ההשתתפות העצמית. |

החשיבות של קבלת החלטות מבוססות נתונים

בסופו של דבר, הכניסה לעולם הטיפול בבני הגיל השלישי מלווה בלא מעט סימני שאלה והתלבטויות. ברגע שיש ביד את כל הנתונים הכלכליים בצורה ברורה, הרבה יותר קל להתמקד במה שבאמת חשוב – הבריאות ואיכות החיים של אבא או אמא. ידיעה מוקדמת של העלויות מורידה את מפלס החרדה ומאפשרת בחירה מושכלת של המקום המתאים ביותר עבורם.

ההשקעה של כמה שעות בבדיקת המספרים והבנת הזכויות יכולה לחסוך עשרות אלפי שקלים לתא המשפחתי בטווח הרחוק.

תהליך המעבר למסגרת טיפולית הוא אף פעם לא פשוט, אבל הכלים הנכונים הופכים אותו לברור ולמנוהל יותר. הבנה של האפשרויות הכלכליות ובחינה יסודית של סוגי המחלקות בבתי האבות מאפשרות למשפחה להעניק ליקיריהם את הסביבה התומכת והטובה ביותר, מבלי לקרוס תחת הנטל הרגשי והכלכלי.